ストックオプションの税金 [人事5-CSR・健康経営・人事部・労務]

ストックオプションのメリットは、・ストックオプションを付与された取締役や従業員の経営参画意識の向上・成果報酬主義の導入・優秀な人材の確保、流出の防止ができる等がありますが、現金による報酬に比べて税金の優遇も大きいと思います。

退職時にストックオプションが行使される場合は、(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得の金額となり、税金が半分になります。

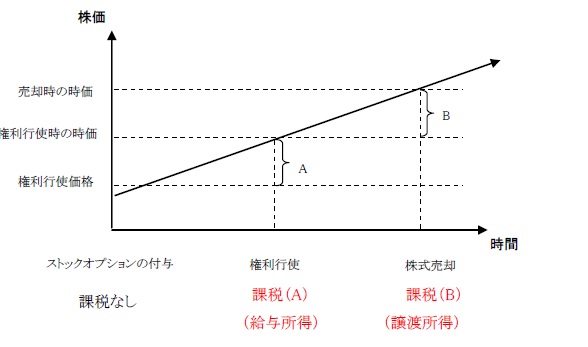

■税制非適格ストックオプション

上の図を見てわかる通り、権利付与時は課税されませんが、権利行使時に権利行使時の時価と権利行使価額との差額(A)が給与所得として所得税・住民税が課税されます(最大50%)。そして株式売却時に売却時の時価と権利行使時の時価との差額(B)に譲渡所得税(20%)がかかります。と言う事は、権利行使時に多額の現金が必要ですし、売却時に株価が下がると悲惨なことになります。

オプションを有する個人が権利行使した時点で給与所得として課税され、発行会社の法人税上は損金算入が認められます。よって、株式報酬費用(ストックオプション費用)については税効果会計の対象となり繰延税金資産が計上するとともに、権利行使時には繰延税金資産の取り崩しを行います。

という事で、下記の「税制適格」という種類があります。

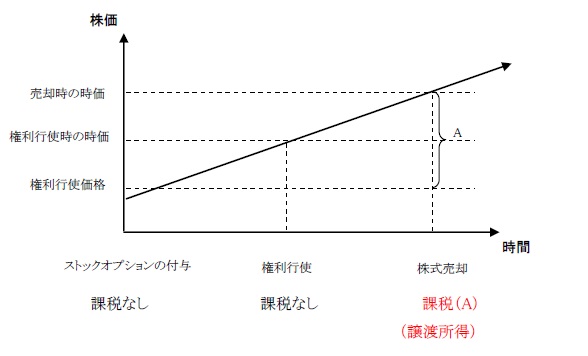

■税制適格ストックオプション

このように、権利行使時に給与課税はされず、売却時点においてキャピタルゲイン(A)部分が譲渡所得として課税の対象となります。株式売却により得た資金があるため、また一般的に給与所得より低い税率(20%の税率)になるため、担税力に応じた税負担が可能になるものと思われます。

とても優遇された税制ですが、税制適格となる要件は非常に厳しくなっています。

◎無償発行 ◎会社及びその子会社の取締役、執行役、使用人が対象(監査役、外注先、法人向けに発行する場合は非対象) ◎行使は付与決議日後、2年を経過した日から10年を経過する日までに行う必要があります。◎権利行使価額は年間1,200万円までです。この価額は株式の時価ではなく権利行使価額です。

ストックオプションの発行会社は、個人の所得税に対応して給与所得とすべき場合にのみ損金算入が認められます。よって、税制適格のケースでは、将来減算一時差異は発生しない(永久差異が発生)ため、繰延税金資産の計上対象とはなりません。

しかし、持株比率が1/3を超える大株主の場合には、税制適格ストックオプションの要件を満たさないため、この税制適格ストックオプションを利用することが出来ません。

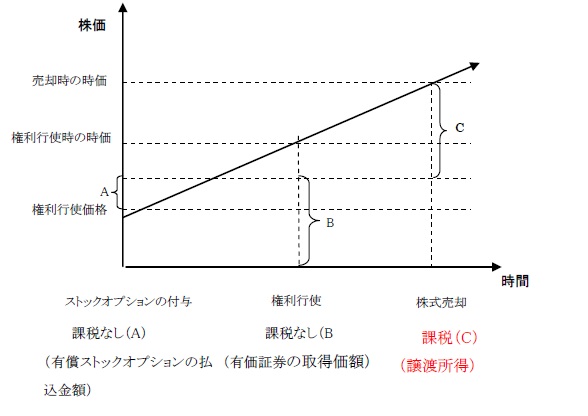

よって、このようなベンチャーの創業者のような人のために、「有償ストックオプション」なるものがあります。これだと、所得税ではなく譲渡所得税となります。

ストックオプション [人事5-CSR・健康経営・人事部・労務]

ストックオプション制度(新株予約権)とは、会社が取締役や従業員に対して、あらかじめ定められた価額(権利行使価額)で会社の株式を取得することのできる権利を付与し、取締役や従業員は将来、株価が上昇した時点で権利行使を行い、会社の株式を取得し、売却することにより、株価上昇分の報酬が得られるという一種の報酬制度を指します。 1997年に解禁されました(米国では1950年)。

メリットは、・ストックオプションを付与された取締役や従業員の経営参画意識の向上・成果報酬主義の導入・優秀な人材の確保、流出の防止ができる(特に上場を目指す企業では、優秀な幹部候補を採用したいというニーズが大きい反面、大手企業並みの報酬を確約することができず、その差を埋めるためにストックオプション制度を導入するケースが数多く見られます)。

デメリットは、株価が下降傾向では、メリットを甘受できず逆効果になるということです。

通常は、ストックオプションが付与されて一年後より行使できる場合が普通ですが(インサーダー取引防止のため)、私の知り合いの外資の会社は、会社都合で退職する時(要はクビ)でしか行使できないそうです。つまり人材流出防止のため自己都合で退職する時はでないそうです。

近年、役員退職慰労金制度を廃止し、その代替策として株式報酬型ストック・オプションを導入する企業が増加しています。その狙いは企業価値の向上やガバナンスの強化など様々ですが、根底には役員に対するインセンティブの付与という考え方が存在します。株式報酬型ストック・オプションとは、株式を報酬として受け取ることを目的とし、オプションの権利行使価額を低く(通常は1円)設定して、実質的に株式と同等の価値を付与対象者に与えるものであり、付与対象者である役員にとって『業績向上⇒企業価値の向上⇒株価の上昇⇒売却益増』といった好循環に対するインセンティブとして有効な制度となり得ます。退職時に権利行使となります。

ブラック-ショールズモデル:ブラックショールズモデルとは、理論上のオプション価格を算定する計算式モデルのひとつであり、「オプションの行使日に持っていると期待される本質的価値を現在価値に直したものがオプションの価値であるとして測定する方法」、数学者・経済学者のフィッシャー・ブラックとマイロン・ショールズによって起草されたことから「ブラック−ショールズ方程式」とも呼ばれる。実用的なオプション評価モデルではもっとも先駆的と言えるモデルであり、ストックオプションの公正価格の算定などで現在も利用されている。計算に必要な基礎データが入手しやすい(株価、行使価格、満期までの期間、変動率ほか)というメリットに加え、式に基礎データを代入するだけで計算が行えるためシミュレーションが比較的容易である。ただしノックイン/ノックアウト条項などが付されているなど発行条件が複雑な場合には対応できないというデメリットがある。

従業員持株会 [人事5-CSR・健康経営・人事部・労務]

従業員持株会は、民法に基づいて設立された組合で、上場企業などの従業員が自分の勤めている企業の株式(自社株)を定期的に購入し、中長期的な資産形成を支援する制度をいいます。会社にとっては、従業員の福利厚生を充実させながら従業員の会社への忠誠心もあげられますし、安定株主の増加も見込めます。

従業員にとっては、毎月少額で購入でき、しかも給料天引きなので手間がかかりません。また、ドルコスト平均法「定期定額購入法」で購入されるので、定期的に継続して定額ずつ購入することにより、中長期で平均購入コストを引き下げられます。そして何といっても企業から一割などの奨励金が出る場合もあることです。それに今のような銀行の貯蓄金利が低い時は、株の配当金の利率のほうが一般に高くなりがちです。デメリットは、資産を会社へ集中しすぎるということです。