ストックオプションの税金 [人事5-CSR・健康経営・人事部・労務]

ストックオプションのメリットは、・ストックオプションを付与された取締役や従業員の経営参画意識の向上・成果報酬主義の導入・優秀な人材の確保、流出の防止ができる等がありますが、現金による報酬に比べて税金の優遇も大きいと思います。

退職時にストックオプションが行使される場合は、(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得の金額となり、税金が半分になります。

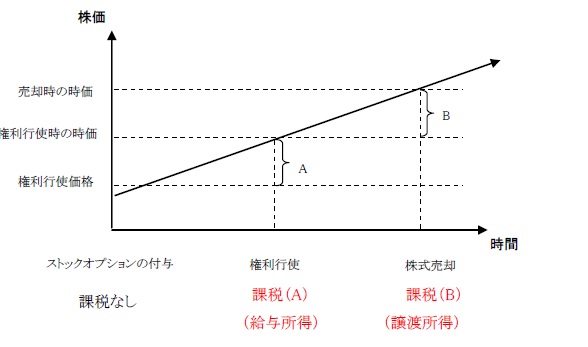

■税制非適格ストックオプション

上の図を見てわかる通り、権利付与時は課税されませんが、権利行使時に権利行使時の時価と権利行使価額との差額(A)が給与所得として所得税・住民税が課税されます(最大50%)。そして株式売却時に売却時の時価と権利行使時の時価との差額(B)に譲渡所得税(20%)がかかります。と言う事は、権利行使時に多額の現金が必要ですし、売却時に株価が下がると悲惨なことになります。

オプションを有する個人が権利行使した時点で給与所得として課税され、発行会社の法人税上は損金算入が認められます。よって、株式報酬費用(ストックオプション費用)については税効果会計の対象となり繰延税金資産が計上するとともに、権利行使時には繰延税金資産の取り崩しを行います。

という事で、下記の「税制適格」という種類があります。

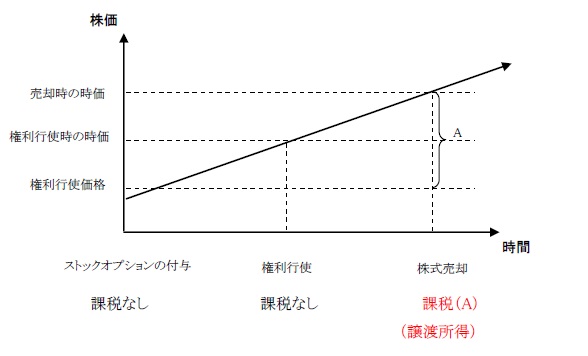

■税制適格ストックオプション

このように、権利行使時に給与課税はされず、売却時点においてキャピタルゲイン(A)部分が譲渡所得として課税の対象となります。株式売却により得た資金があるため、また一般的に給与所得より低い税率(20%の税率)になるため、担税力に応じた税負担が可能になるものと思われます。

とても優遇された税制ですが、税制適格となる要件は非常に厳しくなっています。

◎無償発行 ◎会社及びその子会社の取締役、執行役、使用人が対象(監査役、外注先、法人向けに発行する場合は非対象) ◎行使は付与決議日後、2年を経過した日から10年を経過する日までに行う必要があります。◎権利行使価額は年間1,200万円までです。この価額は株式の時価ではなく権利行使価額です。

ストックオプションの発行会社は、個人の所得税に対応して給与所得とすべき場合にのみ損金算入が認められます。よって、税制適格のケースでは、将来減算一時差異は発生しない(永久差異が発生)ため、繰延税金資産の計上対象とはなりません。

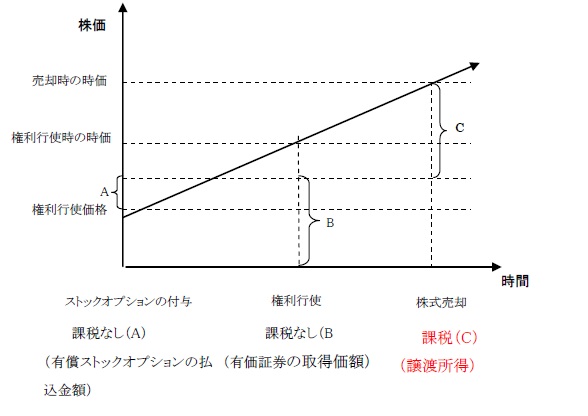

しかし、持株比率が1/3を超える大株主の場合には、税制適格ストックオプションの要件を満たさないため、この税制適格ストックオプションを利用することが出来ません。

よって、このようなベンチャーの創業者のような人のために、「有償ストックオプション」なるものがあります。これだと、所得税ではなく譲渡所得税となります。

スポンサードリンク

コメント 0